Aufgrund der bevorstehenden Änderungen zur Verpflichtung zur elektronischen Einreichung der Formulare 1042 hat PQS den erforderlichen Status als "Electronic Return Originator and Transmitter" erhalten, um das Formular 1042 und seine Anhänge elektronisch über die Modernized e-File Platform (MeF) einreichen zu können.

Unterstehend möchten wir Sie über die wesentlichen Änderungen zur elektronischen Einreichung der Formulare 1042 und 1042-S informieren. Diese Änderungen wirken sich signifikant auf viele "Filer" wie zum Beispiel Qualified Intermediaries ("QI"), Qualified Derivatives Dealer ("QDD") und Withholding Foreign Partnerships ("WFP") aus. Ausserdem informieren wir Sie über unseren neuen E-Filing-Service für das Formular 1042 und dessen Anhänge.

Elektronische Einreichung des Formulars 1042

Am 21. Februar 2023 hat der IRS die Anforderungen für die Pflicht zur elektronischen Einreichung für juristische Personen wie folgt aktualisiert:

Die Schwelle für die obligatorische elektronische Einreichung von "Information Returns" wurde von 250 Returns pro Kalenderjahr auf 10 oder mehr Returns pro Kalenderjahr gesenkt.

Um die Einhaltung des Schwellenwerts von 10 Returns zu beurteilen, muss der Filer neu fast alle Arten von Information Returns gemeinsam betrachten. Zuvor wurde jede Kategorie von Information Returns unabhängig ausgewertet, um festzustellen, ob der Schwellenwert erreicht wurde.

Ist der Filer ein WFP, muss er die Einreichung elektronisch vornehmen, wenn er mehr als 100 Partner hat.

Finanzinstitute müssen ihre Formulare 1042 elektronisch einreichen, unabhängig davon, wie viele Information Returns sie pro Jahr einreichen.

Wie wir bereits informiert haben, verlangen die aktualisierten Voraussetzungen für die elektronische Einreichung nun, dass QI, QDD und bestimmte WFP das Formular 1042 und seine Anhänge elektronisch über die Modernized e-File Plattform (MeF) einreichen. Dies beginnend mit Steuerjahr 2024 für U.S.-Withholding Agents und Steuerjahr 2025 für non-U.S. QI, QDD und WFP. Die Einreichung der Formulare 1042 und der zugehörigen Dokumente muss über die MeF-Plattform in Form einer XML-Datei erfolgen.

Derzeit ist das MeF-System so aufgesetzt, dass Filer in der Regel keinen Zugriff haben. Dafür gibt es viele Gründe, wobei ein wichtiger darin besteht, dass das System nicht darauf ausgelegt ist, dass Filer ihre Formulare selbst einreichen können, sondern dass es von sogenannten Third-Party Transmitter genutzt wird, um die Formulare im Namen der Steuerpflichtigen einzureichen.

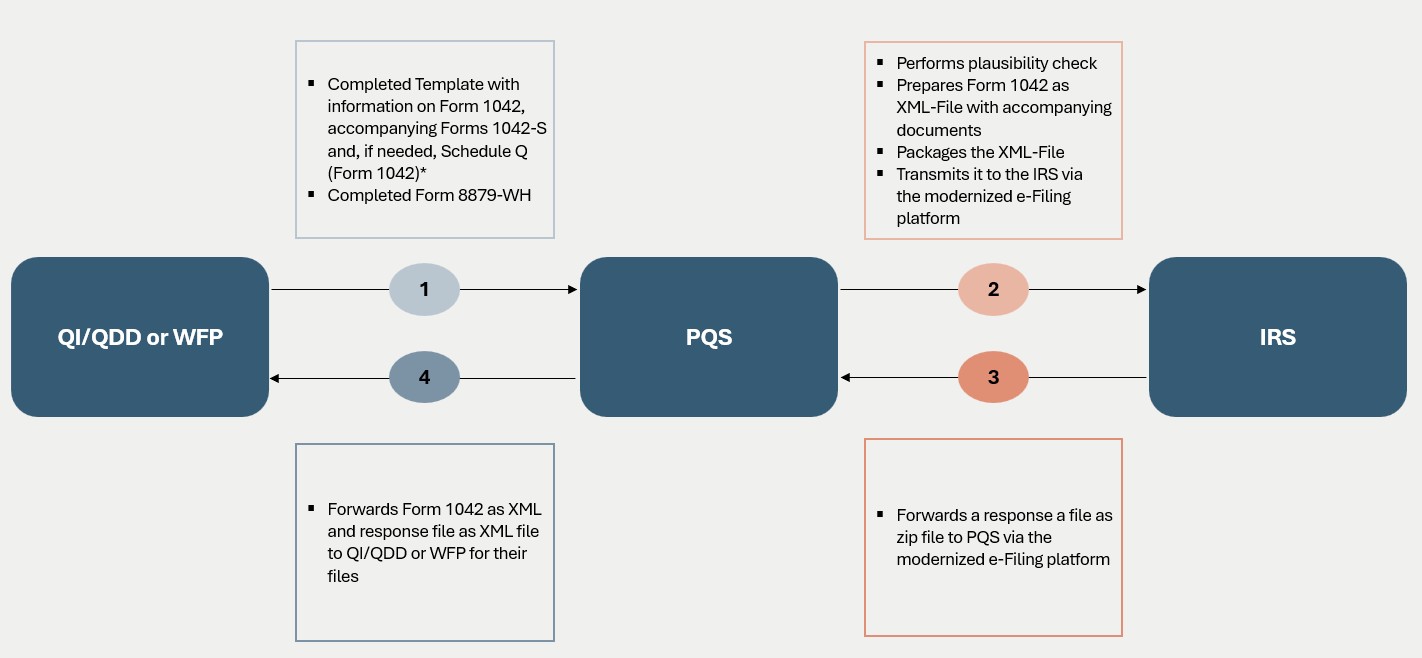

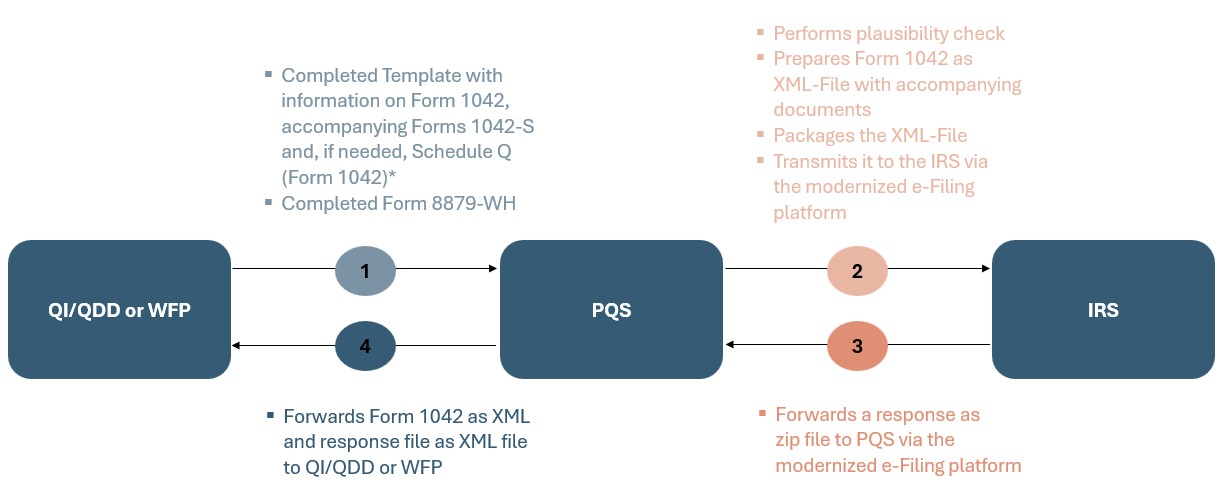

PQS ist ein vom IRS autorisierter e-Filer für die Formulare 1042, 7004, 1120-F und die entsprechenden Anhänge

PQS hat bei der U.S.-Steuerbehörde IRS den erforderlichen Status als "Electronic Return Originator and Transmitter" erlangt und kann QI, QDD, U.S.- Withholding Agents und WFP bei der Erstellung des Formulars 1042, des Schedule Q (Formular 1042), der beizufügenden Formulare 1042-S (zum Nachweis der in Zeile 67 des Formulars 1042 geltend gemachten Steuergutschrift) und des Formulars 7004 im richtigen Format unterstützen, und kann diese im Namen des Steuerzahlers beim IRS einreichen.

Die folgende Grafik veranschaulicht den Ablauf der Nutzung unseres E-Filing-Service:

*QI/QDD, WFP und unsere U.S.-Kunden welche bereits unseren Service für Reporting- oder Abstimmungsdienstleistungen beziehen, müssen keine Vorlage mit Informationen zum Formular 1042 und den Anhängen weiterleiten, da PQS bereits über diese Informationen verfügt.

Wenn Sie an diesem Service interessiert sind, kontaktieren Sie uns bitte. Sind Sie bereits ein geschätzter Kunde unserer Dienstleistungen, werden wir Sie in den nächsten Wochen separat kontaktieren.

1042-S Reporting: Ablösung von FIRE und neues IRIS-System

Am 16. Juni 2023 haben wir darüber informiert, dass der IRS plant, die FIRE-Plattform für die elektronische Übermittlung von 1042-S-Formularen auslaufen zu lassen und durch das Information Returns Intake System („IRIS“) zu ersetzen. Kürzlich hat der IRS spezifiziert, dass ab der Reportingsaison 2027 (für das Steuerjahr 2026 und danach) die IRIS-Plattform das einzige System sein wird, das zur Einreichung von Information Returns zugelassen ist, wodurch die eigentliche Abschaffung des FIRE-Systems zu diesem Zeitpunkt bestätigt wurde.

Im FIRE-System werden die Formulare 1042-S im TXT-Dateiformat eingereicht, während das IRIS-System die Einreichung als CSV-Datei über das Taxpayer Portal (begrenzt auf maximal 100 Formulare) oder als XML-Datei unter Verwendung der A2A-Plattform (Application-to-Application), die die Einreichung von mehr als 100 Formularen ermöglicht, vorschreibt. Das Formular 8809, mit dem eine Verlängerung der Frist für die Einreichung von Information Returns beantragt wird, wird ebenfalls über IRIS eingereicht.

Publication 5717 enthält Anleitungen zur Registrierung für einen Transmitter Control Code (TCC), um Information Returns elektronisch über IRIS einzureichen. Folgende Rollen stehen zur Auswahl:

Issuer – zu wählen, wenn der Steuerzahler seine eigenen Information Returns einreicht

Transmitter – zu verwenden für Dritte, die im Namen von Steuerzahlern übermitteln

Software Developer

Die Rollen schliessen sich nicht gegenseitig aus, d. h. ein Steuerzahler kann sich für mehrere Rollen beim IRS registrieren. Gemäss Publikation 5903 müssen zwei Responsible Officials („RO”) für den Antrag ernannt werden. Jeder RO muss über ID.me authentifiziert worden sein, über eine gültige ITIN oder SSN verfügen und Angaben zu seinem U.S.-Staatsbürgerschaftsstatus machen. Ein RO kann weitere autorisierte Benutzer für die Nutzung der IRIS-Plattform ernennen.

Derzeit scheint IRIS, wie die Erfahrungen mit dem „IR for TCC”-System zeigen, für natürliche Personen, die keine Staatsbürger der USA sind, nicht verfügbar zu sein.

PQS wird mindestens den Status eines Transmitters für IRIS beim IRS beantragen. In Bälde werden wir über unsere Erfahrungen mit dem Antragsverfahren berichten und die Dienstleistungen, die wir für QI, QDD, U.S.- Withholding Agents und WFP im Zusammenhang mit IRIS anbieten werden, erläutern.