Wie in den Vorjahren, wird PQ Solutions GmbH (“PQS“) FI bei der Vorbereitung und beim Upload von FATCA, QI und AIA Daten an die jeweiligen Behörden unterstützen können.

Meldepflichten

AIA Reporting

Wichtigste Änderungen

Zusätzlich zu den Kontoinhabern ansässig in Jurisdiktionen, die bereits für das Steuerjahr 2024 meldepflichtig waren, müssen Schweizer Finanzinstitute ab dem Steuerjahr 2025 auch alle Kontoinhaber melden, die in Jurisdiktionen ansässig sind, mit denen seit dem 1. Januar 2025 ein AIA-Abkommen in Kraft ist. Eine Liste dieser Staaten finden Sie auf der ESTV-Website. Folgende Länder sind neu für das Steuerjahr 2025 meldepflichtig:

Georgien

Moldawien

Ukraine

Einreichen der Formulare

Schweizer Finanzinstitute sind verpflichtet, AIA-Meldungen an die ESTV zu tätigen. Dazu müssen sich meldende Schweizer Finanzinstitute auf dem Registrierungs- und Einreichungsportal registrieren.

Meldende schweizerische FI müssen der ESTV die zu rapportierenden Informationen bis spätestens am 30. Juni 2026 übermitteln.

Die bei der ESTV registrierten, meldepflichtigen FI müssen, unabhängig davon, ob sie im jeweiligen Kalenderjahr meldepflichtige Konten geführt haben oder nicht, ein Meldefile an die ESTV einreichen. Wenn das meldende FI keine meldepflichtigen Konten hatte, ist eine Nullmeldung erforderlich.

Die Meldungen müssen gemäss den Vorgaben der technischen Wegleitung der ESTV erstellt werden.

Die ESTV hat zusätzlich eine Anleitung für die Datenübermittlung veröffentlicht.

Die Daten können auf drei Arten eingereicht werden:

Hochladen einer XML-Datei via Registrierungs- und Einreichungsportal (XML Datei-Upload)

Manuelle Datenerfassung via Registrierungs- und Einreichungsportal (Online-Formular)

Webservice-Schnittstelle von Maschine zu Maschine (M2M)

Falls ein Finanzinstitut diese Möglichkeit wählt, muss zuerst eine Schnittstelle aktiviert werden.

Die Meldungen können nicht mittels Papier-Formular eingereicht werden.

Sollten Sie Unterstützung bei der Vorbereitung des AIA-Reportings benötigen, zögern Sie bitte nicht, uns zu kontaktieren.

FATCA Formular 8966 Reporting

Wichtigste Änderungen

Für das Steuerjahr 2025 gibt es keine Änderungen am FATCA-Meldestandard für Schweizer FFI.

Wichtigste Erinnerungen

Reporting Model 2 FFI Reporting von Konten ohne Zustimmungserklärung

Vorbestehende U.S. Konten ohne Zustimmungserklärung zur Offenlegung werden von Reporting Model 2 FFI über folgende Kategorien rapportiert:

Kategorie “Recalcitrant account holders that are U.S. persons”

Kategorie “Recalcitrant account holders with U.S. indicia”, oder

Kategorie “Recalcitrant account holders that are passive NFFE”.

Konten von natürlichen Personen, bei denen eine Veränderung der Umstände dazu führt, dass die originale Selbstdeklaration falsch oder unzuverlässig ist und es dem FFI nicht möglich ist, eine gültige Selbstdeklaration einzuholen, sind über die Pooled Reporting Kategorie „Recalcitrant account holders with U.S. indicia“ zu rapportieren.

Einreichen der Formulare

Für meldende Schweizer Finanzinstitute (Reporting Model 2 FFI) bestehen folgende zwei Fristen für die Meldung der Daten aus dem Steuerjahr 2025:

30. Januar 2026 für die aggregierte Meldung von U.S. Konten ohne Zustimmungserklärung zur Offenlegung

31. März 2026 für U.S. Konten mit Zustimmungserklärung zur Offenlegung

Für eine automatische Fristverlängerung von 90 Tagen für die Einreichung des 8966 Reportings von Konten mit Zustimmungserklärung zur Offenlegung ist das Formular 8809-I zu verwenden. Bitte beachten Sie, dass rapportierende schweizerische Finanzinstitute keine Fristverlängerung für die Meldung von Konten ohne Zustimmungserklärung beantragen können.

Die Verantwortung für das 8966 FATCA Reporting obliegt dem FFI. Das Reporting darf nicht an eine Depotstelle delegiert werden.

Für meldende Schweizer Finanzinstitute (Reporting Model 2 FFI) ist das 8966 Reporting elektronisch einzureichen. Dies erfolgt über den International Data Exchange Service (IDES). Die FATCA XML Schemas and Business Rules for Form 8966 und die darin aufgeführten Wegleitungen dienen als Unterstützung bezüglich der Einhaltung der Meldefristen für das FATCA Reporting.

Bitte beachten Sie, dass die für die Verschlüsselung der FATCA-XML-Dateien verwendeten Zertifikate ablaufen können: Bevor Sie mit der Vorbereitung des 8966 Reportings beginnen, überprüfen Sie bitte, ob alle Zertifikate noch aktuell sind.

PQS hat den Status "Third Party Preparer" beim IRS erlangt und kann das FATCA Reporting von meldenden Finanzinstituten mit ihrem eigenen Zertifikat verschlüsseln und das Reporting über ihr IDES-Konto an den IRS übermitteln.

Sollten Sie Hilfe bei der Erstellung der FATCA-XML-Datei oder der verschlüsselten Datei benötigen, die über Ihr oder unser IDES-Konto an IDES übermittelt werden soll, zögern Sie bitte nicht, uns zu kontaktieren.

FATCA Gruppenersuchen

Auf Basis der Meldung von Konten ohne Zustimmungserklärung (non-consenting accounts) können allfällige Gruppenersuchen seitens der USA folgen, welche eine Einreichung der Daten und Dokumentationen an die ESTV erforderlich machen. Die Daten und Dokumentationen, welche an die ESTV zu senden sind, umfassen eine SEI-XML Datei, eine FATCA-XML Datei sowie dazugehörige Dokumente im PDF-Format.

Wir empfehlen betroffenen Schweizer Finanzinstituten, mit der Zusammenstellung der erforderlichen Informationen und Unterlagen für eine mögliche Übermittlung an die ESTV zu beginnen und die vorbereiteten Informationspakete mit der ESTV zu testen, bevor eine Anfrage eintrifft.

Bitte kontaktieren Sie uns für weitere Informationen. PQS bietet alle Arten von Unterstützung bei der Erstellung der Informationspakete für die FATCA-Gruppenersuchen an.

QI Formular 1042-S und 1042 Reporting

2025 Formular 1042-S: Wichtigste Änderungen

Neue income Codes 59, 60 und 61

Die folgenden Income Codes wurden dem Formular 1042-S für das Jahr 2025 hinzugefügt:

| 59 | Consent fees |

| 60 | Loan syndication fees |

| 61 | Settlement payments |

Diese Codes sind für das Steuerjahr 2025 optional.

Neue Box 7d

Ab dem Steuerjahr 2025 müssen QI, WP und WT die Box 7d auf einem korrigierten Formular 1042-S (Amended Form) ankreuzen, um anzuzeigen, dass das Einkommen zunächst in einem Withholding Rate Pool gemeldet wurde und nun einer natürlichen Person gemeldet wird.

Bei der Korrekturmeldung müssen die QIs wie folgt vorgehen:

Box 7d auf einem korrigierten Formular 1042-S ankreuzen, das ursprünglich unter Verwendung eines Withholding Rate Pools eingereicht wurde, und

Box 7d auf dem neuen Formular 1042-S ankreuzen, das für den bestimmten Empfänger (im Rahmen des "Recipient-specific-Reportings") eingereicht wurde.

2025 Formular 1042-S: Wichtigste Erinnerungen

Antrag auf Fristverlängerung für die Übermittlung von Empfängerkopien

Ab dem Steuerjahr 2024 müssen QI das Formular 15397 verwenden, um eine 30-tägige Fristverlängerung für die Bereitstellung der B-Kopien der Formulare 1042-S an Empfänger von U.S.-meldepflichtigen Beträgen zu beantragen. Das Formular 1042-S muss unterschrieben und per Fax eingereicht werden. Weitere Anweisungen finden Sie im Abschnitt «Einreichen der Formulare» weiter unten.

2026 Formular 1042-S: Ausblick auf die wichtigsten Änderungen

Für das Steuerjahr 2026 sind wesentliche Änderungen im Formular 1042-S zu erwarten. Da diese Änderungen bereits im 2026 Anpassungen an den Systemen und Prozessen der QI erfordern, haben wir in diesem Newsletter einen Überblick über die wichtigsten Änderungen zusammengestellt.

Ausserbetriebsetzung des IRS FIRE-Systems für das Steuerjahr 2026

Für das Steuererklärungssaison 2027 und das Steuerjahr 2026 wird das derzeit für die Einreichung der Formulare 1042-S verwendete FIRE-System abgelöst und durch das Information Returns Intake System (IRIS) ersetzt.

Der Zugriff auf IRIS ist nur mit einem IRIS Transmitter Control Code (TCC) möglich.

Ein IRIS TCC kann nur an Benutzer vergeben werden, die über eine US-TIN und ein gültiges Secure Access-Konto über das ID.me-Portal verfügen. Für jede Gesellschaft sind zwei Benutzer mit einer US-TIN und einem gültigen ID.me Secure Access-Konto erforderlich. Wenn ein QI diese Anforderungen nicht erfüllt, kann er einen Drittanbieter als Übermittler beauftragen.

Wir freuen uns, Ihnen mitteilen zu können, dass PQS erfolgreich einen IRIS TCC erhalten hat, sodass wir als Drittübermittler für Depotstellen agieren können. Darüber hinaus wurde PQS vom IRS als Softwareentwickler zugelassen. Unsere Software befindet sich derzeit in der Testphase des IRIS Assurance Testing System (IRIS ATS).

Wenn Sie an unseren IRIS-Übermittlungsdiensten interessiert sind, kontaktieren Sie uns bitte.

Änderung des Formats des Formulars 1042-S für die Steuerjahre 2025 und 2026

Für das Steuerjahr 2026 wurden die folgenden Anpassungen in den Zeilen 12, 13 und 15 vorgenommen:

| Box no. | 2025 Form 1042-S: Box name | 2026 Form 1042-S: Box name |

|---|---|---|

| 12i | City or town, state or province, country, ZIP or foreign postal code | Room or suite no. |

| 12j (new) | City or town | |

| 12k (new) | State or province | |

| 12l (new) | Country | |

| 12m (new) | ZIP or foreign postal code | |

| 13d | City or town, state or province, country, ZIP or foreign postal code | Apt. no. |

| 13e | Recipient’s U.S. TIN, if an | City or town |

| 13f | Ch. 3 status code | State or province |

| 13g | Ch. 4 status code | Country |

| 13h | Recipient’s GIIN | ZIP or foreign postal code |

| 13i | Recipient’s foreign tax identification number, if any | Recipient’s U.S. TIN, if any |

| 13j | LOB code | Ch. 3 status code |

| 13k | Recipient’s account number | Ch. 4 status code |

| 13l | Recipient’s date of birth (YYYYMMDD) | Recipient’s GIIN |

| 13m (new) | Recipient’s FTIN, if any | |

| 13n (new) | LOB code | |

| 13o (new) | Recipient’s account number | |

| 13p (new) | Recipient’s date of birth (YYYYMMDD) | |

| 15i | City or town, state or province, country, ZIP or foreign postal code | Room or suite no. |

| 15j (new) | City or town | |

| 15k (new) | State or province | |

| 15l (new) | Country | |

| 15m (new) | ZIP or foreign postal code |

Chapter 3 exemption codes

Ab dem Steuerjahr 2026 ist neu vorgeschrieben, einen Exemption Code gemäss Chapter 3 zu verwenden, wenn der Steuersatz auf dem Formular 1042-S weniger als 30 Prozent beträgt. Zu diesem Zweck wurden die folgenden Exemption Codes gemäss Chapter 3 wie folgt geändert:

| Chapter 3 exemption code | 2025 Form 1042-S | 2026 Form 1042-S |

|---|---|---|

| 02 | Exempt under IRC | Exempt or reduced withholding under IRC |

| 04 | Exempt under tax treaty | Exempt or reduced withholding under tax treaty |

2025 Formular 1042-S: Einreichen der Formulare

Ein QI hat das Formular 1042-S bis zum 16. März 2026 beim IRS einzureichen. Die Formulare 1042-S sind elektronisch als .txt-Datei über das FIRE-System einzureichen.

Die Spezifikationen für die elektronische Einreichung der Formulare 1042-S für das Steuerjahr 2025 finden Sie in der Publication 1187. Wenn Sie Hilfe bei der Erstellung der elektronischen Datei benötigen, wenden Sie sich bitte an uns.

Um die Formulare 1042-S für das Steuerjahr 2025 elektronisch zu übermitteln, müssen QI einen Transmitter Control Code (TCC) beantragen.

Derzeit können neue TCCs nur über das TCC-Antragssystem für Informationserklärungen (IR-TCC) beantragt werden. Darüber hinaus müssen auch alle Aktualisierungen bestehender TCCs über das IR-TCC-System eingereicht werden. QI, die bereits einen bestehenden TCC haben, können diesen bis zur Ausserbetriebsetzung des FIRE-Systems weiter verwenden.

Da das FIRE-System ab dem Steuerjahr 2026 ausser Betrieb gesetzt wird, bleiben bestehende TCCs nur für Reportings im Zusammenhang mit dem Steuerjahr 2025 gültig.

PQS hat beim IRS den Status eines Third-Party Transmitters („TPT“) erworben und kann die Formulare 1042-S für das Steuerjahr 2025 im Namen des QI unter Verwendung seiner eigenen TCC und EIN an den IRS übermitteln. Sollten Sie unsere Unterstützung bei der elektronischen Einreichung benötigen, zögern Sie bitte nicht, uns zu kontaktieren.

Um eine automatische Fristverlängerung von 30 Tagen für die Einreichung der Formulare 1042-S zu beantragen, verwenden Sie das Formular 8809. Das Formular kann online über das FIRE-System ausgefüllt und eingereicht werden. Damit ein Antrag auf Fristverlängerung akzeptiert wird, muss er bis zum 16. März 2026 beim IRS eingereicht werden.

Bitte beachten Sie, dass Sie mit der Einreichung des Formulars 8809 die Frist für die Vorbereitung der Recipient Copies nicht verlängern können, wenn Sie ein Recipient-specific Reporting einreichen müssen. Um die Frist für die Einreichung des Recipient-specific Reportings zu verlängern, müssen Sie eine 30-tägige Fristverlängerung per Fax unter Angabe der folgenden Kontaktinformationen beantragen:

Internal Revenue Service Technical Services Operation

Attn: Extension of Time Coordinator

Fax: +1-304-579-4105

Das Schreiben muss (a) Ihren Namen, (b) Ihre TIN, (c) Ihre Adresse, (d) die Art des Reportings, (e) eine Erklärung, dass Ihr Verlängerungsantrag der Vorbereitung von Statements für Recipients dient, (f) den Grund für die Verschiebung und (g) die Unterschrift des Zahlers oder Bevollmächtigten enthalten. Ihr Antrag muss bis zu dem Datum, an dem die Recipient Statements zugestellt werden müssen, postalisch abgestempelt werden.

2026 Formular 1042-S: Ausblick auf wichtige Änderungen in Bezug auf die Einreichung der Formulare

Ab dem Steuerjahr 2026 ist ein IRIS Transmitter Control Code (IRIS TCC) erforderlich.

Darüber hinaus ändert sich das Format der Einreichung: Anstelle des derzeitigen .txt-Formats werden die Formulare 1042-S im XML-Format über das Information Returns Intake System (IRIS) eingereicht.

2025 Formular 1042:

Elektronische Einreichung des Formulars 1042

Ab dem Steuerjahr 2025 müssen QI das Formular 1042 elektronisch über die Modernized e-File (MeF)-Plattform einreichen. Die Einreichung des Formulars 1042 in Papierform ist nicht mehr zulässig, es sei denn, ein QI erhält eine Ausnahmegenehmigung, die es von der obligatorischen elektronischen Einreichungspflicht befreit. PQS hat einen Zulassungsprozess abgeschlossen, um als Transmitter für die Einreichung des Formulars 1042 zu agieren. Weitere Informationen finden Sie im Abschnitt 2025 Formular 1042: Einreichen der Formulare weiter unten.

Direkte Einzahlung und elektronische Zahlungen

Ab dem Steuerjahr 2025 ist es möglich, eine Rückerstattung auf dem Formular 1042 per Direktüberweisung anstelle eines Schecks zu beantragen, was die Standardoption für Steuerrückerstattungen beim IRS ist. Der Withholding Agent muss PQS als elektronischen Ersteller und Transmitter der elektronischen Einreichung des Formulars 1042 für 2025 über das modernisierte e-File-Verfahren seine US-Bankkontonummer, die Bankleitzahl seiner US-Bank für die Gutschrift der Rückerstattung und die Angabe, ob es sich beim US-Bankkonto um ein Girokonto oder ein Sparkonto handelt, mitteilen. Das Formular 1042 für 2025 im PDF-Format enthält zu diesem Zweck drei neue Zeilen: Zeilen 71b-71d.

Es gibt die neue Zahlungsoption „Elektronische Geldabhebung”. Um diese Option nutzen zu können, muss der Withholding Agent PQS als Electronic Return Originator and Transmitter für die elektronische Einreichung des Formulars 1042 für das Jahr 2025 über das modernisierte e-File-Verfahren beauftragen, diese Option auszuwählen und die US-Bankkontonummer, die Bankleitzahl seiner US-Bank für den Geldabzug, das gewünschte Zahlungsdatum, die Telefonnummer des Steuerzahlers (tagsüber) und die Angabe, ob es sich bei dem US-Bankkonto um ein Girokonto oder ein Sparkonto handelt, angeben.

2025 Formular 1042: Einreichen der Formulare

Ein QI muss die Formulare 1042 bis zum 16. März 2026 beim IRS einreichen.

Für eine Fristverlängerung von 6 Monaten für die Einreichung des Formulars 1042 steht das Formular 7004 zur Verfügung. Die Fristverlängerung gilt lediglich für die Einreichung des Formulars. Die Frist zur Zahlung allfälliger Steuern kann nicht verlängert werden.

Wenn Sie das Formular 7004 in Papierform einsenden, verwenden Sie bitte folgende Adresse:

Internal Revenue Service Center

P.O. Box 409101

Ogden, UT 84409

USA

Beim Versand des Formulars 7004 über einen privaten Zustelldienst (z.B. DHL, FedEx etc.), ist folgende Adresse für die Lieferung zu verwenden:

Ogden - Internal Revenue Submission Processing Centre

1973 Rulon White Blvd.

Ogden, UT 84201

USA

Ab dem Steuerjahr 2025 müssen die Formulare 1042 und ihre Anhänge elektronisch über die Modernized e-File Platform (MeF) eingereicht werden.

Derzeit ist die MeF-Plattform so eingerichtet, dass sie von Drittanbietern zur Einreichung der Formulare im Namen der Steuerzahler genutzt werden kann, nicht jedoch von den Steuerzahlern selbst.

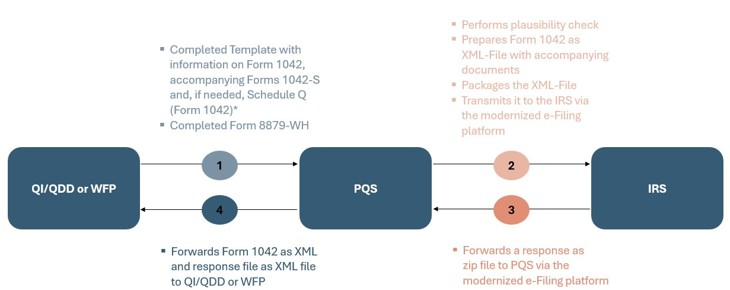

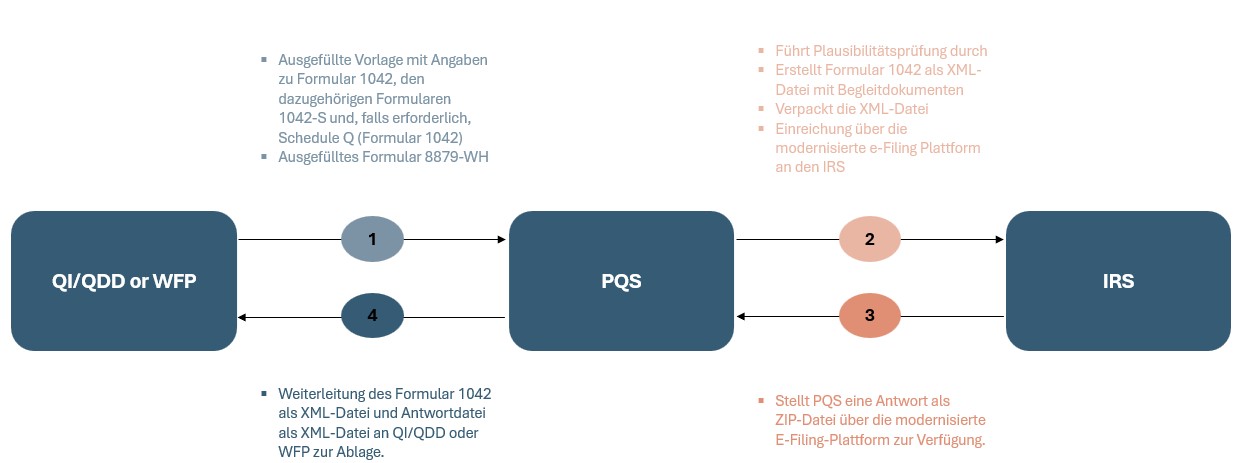

PQS hat den Status eines Electronic Return Originator and Transmitter (elektronischer Ersteller und Übermittler von Steuererklärungen) beim IRS erlangt und kann QIs, QDDs, US-Withholding Agent und WFPs bei der Erstellung des Formulars 1042, Schedule Q (Formular 1042), die begleitenden Formulare 1042-S (zum Nachweis der in Zeile 67 des Formulars 1042 geltend gemachten Steuergutschrift) und das Formular 7004 im richtigen Format zu erstellen und im Namen des Einreichers beim IRS einzureichen.

Die folgende Grafik veranschaulicht den Ablauf der E-Filing-Dienstleistung bei PQS:

*QIs/QDDs, WFPs und unsere US-Kunden, die mit PQS eine Vereinbarung über die Erbringung von Reporting- oder Abstimmungsdienstleistungen geschlossen haben, müssen keine Vorlage mit Informationen zum Formular 1042 und den Anhängen weiterleiten, da PQS bereits über diese Informationen verfügt.

Wenn Sie an dieser Dienstleistung interessiert sind, kontaktieren Sie uns bitte.

Sollten Sie Unterstützung bei der Erstellung der Verlängerungsanträge benötigen, zögern Sie bitte nicht, uns zu kontaktieren.

QI Formular 1099 Reporting

2025 Formular 1099: Wichtigste Änderungen

Abgang des IRS FIRE-Systems für das Steuerjahr 2026

Für das Steuererklärungssaison 2027 und das Steuerjahr 2026 wird das derzeit für die Einreichung der Formulare 1042-S verwendete FIRE-System abgelöst und durch das Information Returns Intake System (IRIS) ersetzt.

Der Zugriff auf IRIS ist nur mit einem IRIS Transmitter Control Code (TCC) möglich. Ein IRIS TCC kann nur an Benutzer vergeben werden, die über eine US-TIN und ein gültiges Secure Access-Konto über das ID.me-Portal verfügen. Für jede Gesellschaft sind zwei Benutzer mit einer US-TIN und einem gültigen ID.me Secure Access-Konto erforderlich. Wenn ein QI diese Anforderungen nicht erfüllt, kann er einen Drittanbieter als Übermittler beauftragen.

Wir freuen uns, Ihnen mitteilen zu können, dass PQS erfolgreich einen IRIS TCC erhalten hat, sodass wir als Drittübermittler für Depotstellen agieren können. Darüber hinaus wurde PQS vom IRS als Softwareentwickler zugelassen. Unsere Software befindet sich derzeit in der Testphase des IRIS Assurance Testing System (IRIS ATS).

2025 Formular 1099: Wichtigste Erinnerungen

Schwellenwert für die elektronische Einreichung

Die Schwelle für die elektronische Einreichung wurde für das Steuerjahr 2024 und danach von 250 Formularen auf 10 Formulare gesenkt.

Ausnahmen für die Verwendung des „Chapter 4 Pool of U.S. Payees”

Seit der Einführung von FATCA melden immer mehr QI meldepflichtige Zahlungen an nicht befreite US-Kontoinhaber über das Formular 1042-S unter Verwendung eines sogenannten „Chapter 4 Pool of U.S. Payees” (Pool von US-Zahlungsempfängern). Ein QI darf Zahlungen an einen nicht befreiten US-Kontoinhaber in der Regel auf gepoolter Basis melden, wenn dieser Kontoinhaber ebenfalls gemäss FATCA gemeldet ist.

Diese Regel gilt jedoch nicht für alle Arten von Kontoinhabern, und wir haben festgestellt, dass viele QI die oben genannte Ausnahme zu weit auslegen. Wir weisen daher ausdrücklich darauf hin, dass eine zusammengefasste Meldung von nicht befreiten US-Empfängern nicht für Zahlungen an bestimmte indirekte Kontoinhaber möglich ist, wie z. B. indirekte Kontoinhaber von Nonqualified Intermediaries (NQI) oder flow-through entities (FTE), wenn diese die erforderlichen Spezifikationen gemäss FATCA nicht erfüllen. Im Allgemeinen können Zahlungen an flow-through entities und Nonqualified Intermediaries nur dann über einen U.S. Payee Pool gemeldet werden, wenn sie die folgenden Bedingungen erfüllen:

Die FTE oder der NQI ist ein teilnehmender FFI (einschliesslich Reporting Model 2 FFI) oder registrierter FFI, der als konform gilt (einschliesslich Reporting Model 1 FFI).

Die FTE oder der NQI legt ein Withholding Statement vor, in dem nicht befreite US-Empfänger einem Withholding Rate Pool gemäss Chapter 4 zugeordnet werden.

Die finalen Empfänger der Zahlungen unterliegen nicht der Quellensteuer gemäss Chapter 4 oder des Backup Withholding.

Wenn die FTE oder NQI diese Bedingungen nicht erfüllt, ist der QI dennoch verpflichtet, die Zahlungen über das Formular 1099 zu melden.

Darüber hinaus möchten wir daran erinnern, dass QI weiterhin ein Backup Withholding auf undokumentierte US-Konten gemäss Kapitel 61 über meldepflichtige Zahlungen anwenden müssen, sofern zutreffend, und zwar für den Zeitraum, in dem ein Konto als undokumentiertes US-Konto behandelt wird. Konten, die dem Backup Withholding unterliegen, müssen weiterhin über die Formulare 1099 und 945 gemeldet werden.

2025 Formulare 1099: Einreichen der Formulare

Für die Fälle, in denen über 1099 rapportiert wird, ist, je nach Form und Inhalt der Einreichung, eine der folgenden Deadlines einzuhalten:

2. Februar 2026 für das Weiterleiten von allen Formularen 1099 an die Zahlungsempfänger (ausser Formular 1099-B, Felder 8 und 10 auf den Formularen 1099-MISC und Formular 1099-S)

16. Februar 2026 für das Einreichen des 1099-B, 1099-S und 1099-MISC Reportings (falls Beträge in Box 8 oder 10 rapportiert werden) an Zahlungsempfänger

2. März 2026 für das Einreichen des 1099 Reportings (ausser denjenigen Formularen, die oben erwähnt wurden) beim IRS in Papierform, oder

31. März 2026 für das elektronische Einreichen des 1099 Reportings (ausser denjenigen, die oben erwähnt wurden) elektronisch beim IRS über das FIRE-System oder IRIS.

PQS hat den Status als Third Party Transmitter ("TPT") beim IRS erlangt und kann elektronische Dateien wie das elektronische 1099 im Namen von QI erstellen und an den IRS übermitteln, unter Verwendung der eigenen TCC und EIN. Sollten Sie unsere Unterstützung bei der elektronischen Einreichung benötigen, zögern Sie bitte nicht, uns zu kontaktieren.

Bitte beachten Sie, dass das 1099-Reporting in Papierform nicht über das herunterladbare PDF erfolgen kann. Die Exemplare 1, B, 2 und C können online im PDF-Format ausgefüllt werden, für die Übermittlung in Papierform sind jedoch nur die originalen Formulare des IRS zulässig. Sollten Sie Original-Papierformulare für das 1099-Reporting benötigen, können Sie diese beim IRS bestellen.

Für eine Fristverlängerung von 30 Tagen für die Einreichung der Formulare 1099 ist das Formular 8809 zu verwenden. Das Formular 8809 kann elektronisch über das FIRE-System bis spätestens zu den oben genannten Fristen eingereicht werden.

Bitte beachten Sie, dass Sie mit der Einreichung des Formulars 8809 die Frist für die Bereitstellung von Kopien des Formulars 1099 an die Recipients nicht verlängern. Sollten Sie mehr Zeit benötigen, um den Recipients Kopien der Formulare 1099 zur Verfügung zu stellen, müssen Sie per Fax eine Fristverlängerung von 30 Tagen unter Angabe der folgenden Informationen beantragen:

Internal Revenue Service Technical Services Operation

Attn: Extension of Time Coordinator

Fax: +1-304-579-4105

Das Schreiben muss (a) Ihren Namen, (b) Ihre TIN, (c) Ihre Adresse, (d) die Art des Reportings, (e) eine Erklärung, dass Ihr Verlängerungsantrag der Vorbereitung von Statements für die Recipients dient, (f) den Grund für die Verschiebung und (g) die Unterschrift des Zahlers oder Bevollmächtigten enthalten.

Bitte beachten Sie, dass die Verantwortung für das 1099 Reporting dem QI obliegt, auch bei einer allfälligen Delegation an die Depotstelle.

QDD-Formular 1120-F-Reporting

Zusätzlich zu den Formularen 1042 und 1042-S muss ein QDD bei der jährlichen Einreichung der Formulare 1042 und 1120-F die Formulare Schedule Q (Formular 1042) und Schedule Q (Formular 1120-F) einreichen.

Die Frist für die Einreichung des Formulars 1120-F und des Schedule Q (Formular 1120-F) für das Jahr 2025 endet am 15. Juni 2026. Durch Einreichung des Formulars 7004 kann die Frist für die Einreichung des Formulars 1120-F um bis zu sechs Monate verlängert werden, sofern das Formular 7004 bis zum 15. Juni 2026 eingereicht wird.

Das Formular 1120-F muss elektronisch über das MeF-System eingereicht werden. PQS kann dieses Formular und die Anhänge in seiner Funktion als Electronic Return Originator and Transmitter für QDD erstellen und einreichen. Wenn Sie an dieser Dienstleistung interessiert sind, kontaktieren Sie uns bitte.