Die neuen Vorschriften von Section 1446(f) enthalten neue Withholding- und Reporting-Pflichten für die Übertragung von Anteilen an sogenannten "Publicly Traded Partnerships" ("PTP") und "non Publicly Traded Partnerships" ("non-PTP").

Grundlage für die Regulation sind die finalen Bestimmungen von Section 1446(f), die am 29. Januar 2021 in Kraft traten. Gemäss Notice 2021-51 werden die Bestimmungen, die sich auf PTP und die Einbehaltungspflichten von Personengesellschaften beziehen, am 1. Januar 2023 in Kraft treten, dem Datum, an dem die endgültige Fassung des neuen, noch nicht endgültig veröffentlichten Qualified Intermediary-Abkommens in Kraft treten soll.

Diese Information konzentriert sich zum einen auf die Auswirkungen der neuen Verordnung auf einen Broker, der ein Qualified Intermediary (QI) ist, und zum anderen auf einige Umsetzungsoptionen für Schweizer QI.

Bitte beachten Sie, dass noch nicht alle Fragen, die sich aus der Regulation ergeben, beantwortet sind. Zum Beispiel ist die Tatsache, dass es keine "Presumption Rules" für die Einstufung eines PTP als in- oder out-of-scope gibt, sehr einschränkend. Wir stellen im Folgenden so detailliert wie möglich dar, was bisher geklärt werden konnte, sind uns aber bewusst, dass viele Umsetzungsprobleme noch offen für Interpretationen und Klarstellungen sind. Dies veranlasst uns zu der Annahme (und Hoffnung), dass der IRS in letzter Minute eine dringend benötigte Erleichterung in Form einer zusätzlichen Verlängerung, der Einführung einer "Good-Faith Period" oder einer Verringerung des Umfangs gewähren könnte, ähnlich wie wir es bei Section 871(m) beobachten konnten.

Das neue QI Agreement wird im nächsten Jahr von den QI unterzeichnet bzw. verlängert werden müssen. Detaillierte Anweisungen dazu werden wir zu gegebener Zeit in einer separaten Information zur Verfügung stellen.

1. Hintergrund und Behandlung von PTP- und Non-PTP-Anteilen bis zum 31. Dezember 2022

Publicly Traded Partnerships ("PTP") und Non-PTP ("Non-PTP") sind vor allem in den USA eine attraktive Anlageform, denn für U.S.-Steuerzwecke gelten Partnerships als steuerlich transparente Vehikel. Diese Behandlung befreit sie von der Besteuerung auf der Ebene des Partnerships und stattdessen werden die Ausschüttungen brutto an den Investor gezahlt, was für ihn den Vorteil hat, dass er nur einmal besteuert wird. Dies ist bei börsennotierten Aktiengesellschaften nicht der Fall, da diese doppelt besteuert werden (für Gewinne auf Unternehmensebene und für Dividenden auf Ebene der Aktionäre). Darüber hinaus kann der Investor bei Investitionen in ein steuerlich transparentes Vehikel die Vorteile von Steuerabkommen oder anderen Steuerbefreiungen in vollem Umfang nutzen, da auf der Ebene des Partnerships keine Steuern auf kumulierter Basis gezahlt werden. Es gibt jedoch einige Vorbehalte, ein wichtiger ist, dass ausländische Partner, die in bestimmte PTP und non-PTP investieren, eine U.S.-Steuererklärung einreichen und Kopien von Steuerformularen beifügen müssen, die ihnen vom Partnership ausgestellt wurden (z.B. Schedule K-1, Form 8805), um eine Steuerrückerstattung beim IRS zu beantragen, wenn der Partnership sog. "Effectively Connected Income" (ECI) hat. Wenn eine ausländische Person ein Gewerbe in den Vereinigten Staaten betreibt, werden üblicherweise alle Einkünfte aus Quellen in den Vereinigten Staaten, die mit der Ausübung dieses Gewerbes verbunden sind, als ECI betrachtet. Eine Regulation, die diesbezüglich seit vielen Jahren in Kraft ist, ist die 1446(a)-Regulation, die von einem Partnership verlangt, einen bestimmten Steuersatz auf ECI einzubehalten, das an Nicht-U.S.-Partner ausgezahlt wird.

Non-PTP

Bei Wertpapieren, die als non-PTP strukturiert sind, handelt es sich häufig um alternative Anlagen wie Private Equity. Wie bei PTP müssen Ausschüttungen von Non-PTP an ausländische Partner, die gemäss Section 1446(a) als ECI gelten, vom Non-PTP mit einem Steuersatz von 37% für ausländische nicht-korporative Partner (bzw. 21 % für ausländische korporative Partner) einbehalten und auf den Formularen 1042-S an den Broker oder den Investor gemeldet werden.

Broker investieren üblicherweise in diese Wertpapiere direkt bei den Non-PTP, indem sie ein "Subscription Agreement" unterzeichnen, ohne dass eine vorgelagerte Depotstelle oder ein etablierter Wertpapiermarkt eingeschaltet wird. Non-PTP sind Vehikel, die für U.S.-Steuerzwecke wie Partnerships behandelt werden und für die die Steuerformulare (K-1 und 1042-S) üblicherweise über einen Beauftragten an die Partner ausgegeben werden. Je nach den Unterlagen, die dem Non-PTP bei der Zeichnung vorgelegt werden, werden die Steuerformulare an den Broker oder an den wirtschaftlich Berechtigten des Partnership-Instruments ausgestellt.

PTP

PTP sind Unternehmen, die für U.S.-Steuerzwecke ebenfalls wie ein Partnership behandelt werden und deren Wertpapiere regelmässig an einem etablierten Wertpapiermarkt gehandelt werden. Viele PTP investieren in den USA in den Energiesektor, z.B. in die Erdöl- und Erdgasförderung, oder in U.S.-Immobilien.

Bisher hielten Schweizer Broker PTP-Anteile in der Regel über ihre Depotbank für U.S.-Vermögen in getrennten Konten, für die sie als Nonqualified Intermediary (NQI) agierten. Die Formulare Schedule K-1 und 1042-S wurden entweder für den Broker oder den wirtschaftlich Berechtigten der Partnership-Beteiligung ausgestellt, dies basierend auf den Unterlagen, die der vorgelagerten U.S.-Verwahrstelle vorgelegt wurden, die als Nominee für die Partnership-Beteiligung auftrat. Ausschüttungen von PTP an ausländische Partner, die nach Section 1446(a) als ECI gelten, müssen vom PTP mit einem Steuersatz von 37 % für ausländische nicht-korporative Partner (bzw. 21 % für ausländische korporative Partner) einbehalten und über ein Formular 1042-S mit Income Code 27 an den Broker oder den Partner gemeldet werden. Wenn der PTP eine sog. "qualified notice" ausstellt, geht die Verantwortung für den Steuereinbehalt vom PTP auf einen Nominee über (bei dem es sich um einen U.S. Withholding Agent handeln muss) der eine Beteiligung am PTP im Namen des ausländischen Partners hält. Qualified notices enthalten Quellensteuerinformationen über die Ausschüttung, wie z. B. die Aufschlüsselung der ECI- und Nicht-ECI-Komponenten der Ausschüttung sowie die ausländischen oder U.S.-amerikanischen Anteile der Ausschüttung.

2. Zusammenfassung der neuen 1446(f)-Regulation und der Änderungen des QI Agreement

Mit der neuen 1446(f)-Regulation unterliegen nicht nur von Partnerships ausgeschüttete Einkommen einem Steuerabzug, sondern neuerdings auch die Übertragung einer Beteiligung an einen Partnership.

Im Falle eines Non-PTP muss der Transferee (im Prinzip der "Käufer") des Anteils und im Falle eines PTP der Broker in der Regel 10% Quellensteuern auf den am Abrechnungstag der Übertragung realisierten Betrag einbehalten, wofür der Steuerstatus des Transferors (im Prinzip der "Verkäufer") am Handelstag zugrunde gelegt wird.

Zusammenfassend wird Section 1446(f) weitgehend vorschreiben, dass

ab dem 1. Januar 2023,

jemand in der Investitionskette (entweder ein Transferee, der Partnership oder ein Broker) eine Quellensteuer von 10% erheben muss,

auf die Bruttoerlöse ("Amount Realized", also "realisierte Beträge") aus Verkäufen und Tauschgeschäften sowie auf bestimmte Ausschüttungen von PTP und non-PTP (unabhängig davon, ob der Partnership in den USA ansässig ist oder nicht)

von Nicht-U.S.-Transferors (wenn nicht andere Ausnahmen oder Reduktionen geltend gemacht werden können).

Das QI Agreement wird ebenfalls aktualisiert, um Section 1446(f) zu integrieren, womit QI in der Lage sein werden, Section 1446(f)-Withholding auf den realisierten Betrag und Section 1446(a)- Withholding auf ECI, das von PTP ausgeschüttet wird, anzuwenden. Bislang konnte 1446(a)- Withholding nur von U.S. Brokern oder den Partnerships übernommen werden. Ab dem 1. Januar 2023 können QI für die Zwecke von Section 1446(a) und 1446(f) in den folgenden Funktionen tätig werden:

Primary Withholding Agent,

"Disclosing QI" und

QI, der nicht als Disclosing QI handelt ("Non-Disclosing QI").

QI können sich ungeachtet ihres QI-Status auch dafür entscheiden, als Nonqualified Intermediary (NQI) für die Investition zu handeln.

Je nach gewählter Funktion werden den Brokern unterschiedliche Verpflichtungen in Bezug auf die Dokumentation, die sie den vorgelagerten Intermediären zur Verfügung stellen, und ihre Pflichten zur Einbehaltung und Meldung auferlegt. Ausserdem wird mit dem aktualisierten QI Agreement eine komplett neue Verpflichtung für QI eingeführt, nämlich die Verpflichtung zur Übernahme des sog. "Nominee Reportings".

Der Entwurf des aktualisierten QI Agreement regelt die Behandlung von non-PTP nicht .

Es steht zum Stand dieser Meldung nach wie vor keine finale Version des aktualisierten QI Agreements zur Verfügung.

3. Implementationsoptionen

Um 1446(f) korrekt zu implementieren, müssen Broker zumindest Prozesse einführen, um PTP und non-PTP zu identifizieren, und, wenn sie die Produkte anbieten möchten, sich mit Depotbanken und non-PTP neu dokumentieren und Änderungen in der IT-Umgebung vornehmen, um in der Lage zu sein, die nötigen Steuereinbehalte auf Veräusserungserlöse zu verarbeiten.

Non-PTP

Für Broker, die als QI agieren, gibt es derzeit keine Möglichkeit, bei Investitionen in non-PTP 1446(f)-Quellensteuer- und Meldepflichten zu übernehmen. Es besteht diesbezüglich zurzeit keine regulatorische Klarheit. Wir gehen daher davon aus, dass non-PTP die Verantwortung für die Einbehaltung der Steuern über die sog. Backstop-Withholding-Pflicht übernehmen werden (müssen), es sei denn, sie haben Kenntnis und Dokumentation darüber, dass der Transferee die Einbehaltung vornehmen wird. Die Regulation entlastet die Broker jedoch nicht vollständig, so dass sie zumindest die folgenden Punkte berücksichtigen müssen:

Wenn ein Broker als wirtschaftlich Berechtigter investiert, muss er nicht nur mögliche Verpflichtungen zur Abgabe von Steuererklärungen berücksichtigen, sondern sollte auch eine eigene TIN (nicht die QI-EIN) beantragen, um die Dokumentationspflichten des Non-PTP zu erfüllen.

Wenn ein Broker als NQI investiert, müssen die zugrundeliegenden ausländischen Investoren ein Formular W-8 einreichen und wahrscheinlich ihre U.S. TIN angeben.

Es ist unklar, ob es für Broker in Zukunft möglich sein wird, weiterhin als QI zu investieren. Da der Entwurf des QI Agreement nicht spezifiziert, welche Rollen ein QI bei Investitionen in non-PTP einnehmen kann, könnte es sein, dass Broker möglicherweise weiterhin als QI agieren können. Da non-PTP jedoch nun Reporting-Pflichten via Formular 8288-A erfüllen müssen (wenn sie dem Backstop Withholding unterliegen), müssen Broker die U.S. TIN des zugrunde liegenden Investors an die Partnerships übermitteln und somit den Investor gegenüber der Partnership offenlegen. Damit würden viele Vorteile des QI-Status entfallen.

PTP

Broker müssen sich bei ihrer Depotstelle erkundigen, ob die Verwahrung von PTP noch möglich ist und welche Dienstleistungen angeboten werden. Einige Depotstellen haben beschlossen, die Verwahrung von PTP einzuschränken oder gar nicht anzubieten.

SIX SIS beispielsweise bietet einem Broker nicht die Möglichkeit, In-Scope-PTP als primary QI oder Non-Disclosing QI zu halten. Diese Einschränkung lässt einem Schweizer Broker demnach drei Optionen, wenn er Wertpapiere bei SIX SIS verwahrt:

Exitstrategie

In-Scope-Wertpapiere müssen in der Valorendatenbank als solche eingestuft, vor dem 1. Januar 2023 verkauft und im IT-System gesperrt werden. Der Broker muss eine wirksame Kontrolle einrichten, um sicherzustellen, dass in Zukunft keine In-Scope-Wertpapiere mehr transferiert werden können. Es ist zu beachten, dass von einem Broker verlangt werden kann, den Umfang dessen, was als "in scope" gilt, zu erweitern. Da ein PTP nur so lange out-of-scope ist, wie er dem Broker oder Transferee (und vermutlich auch dem Finanzinformationsdienstleister) eine Qualified Notice vorlegt, kann sich der In-Scope-Status eines PTP im Laufe eines Steuerjahres ändern. Der Broker kann daher gezwungen sein, alle PTP aus seinem Anlageuniversum auszuschliessen, um eine effektive Ausstiegsstrategie zu erreichen.In PTP als Disclosing QI investieren

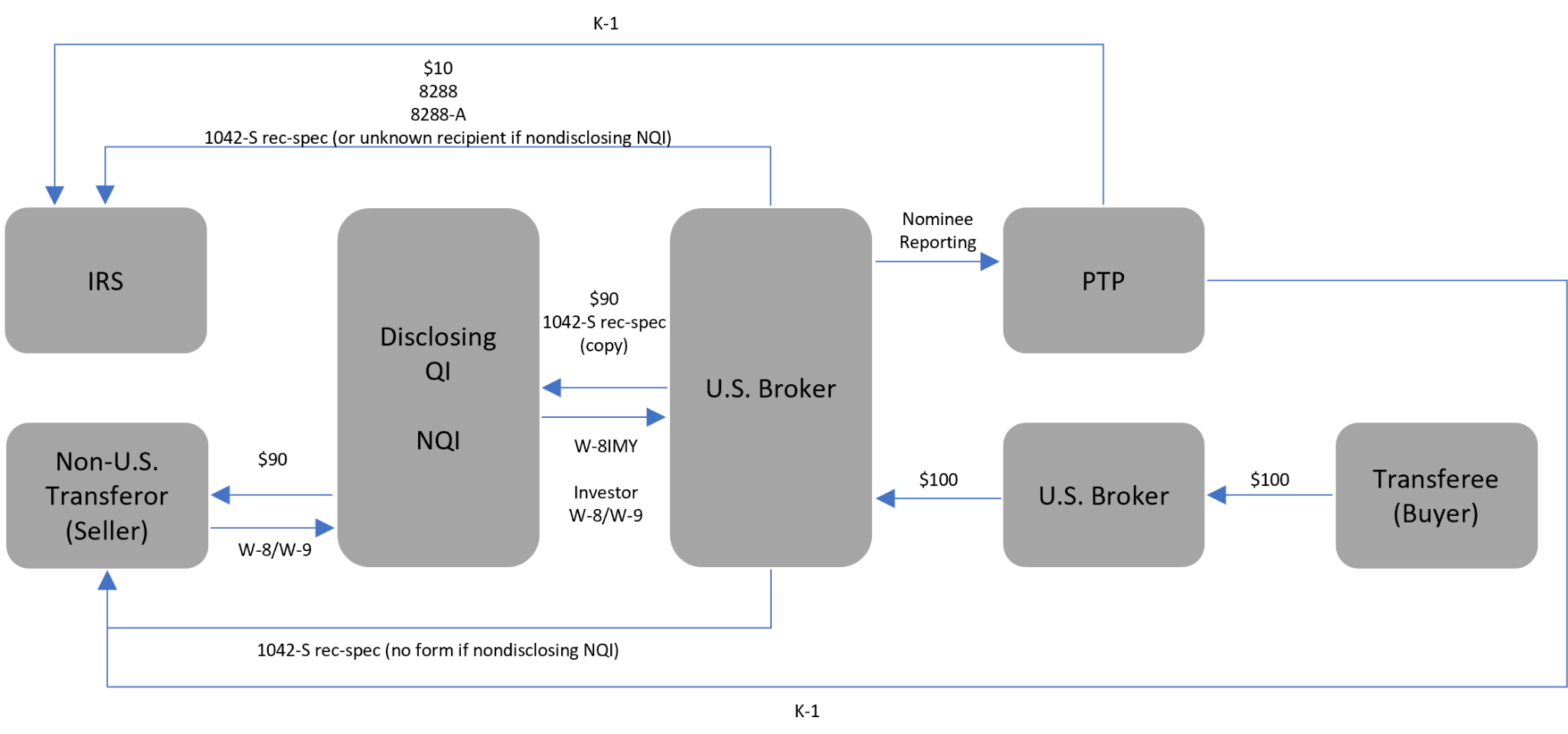

Der Broker eröffnet segregierte Konten bei der Depotstelle, dokumentiert sich selbst mit einem W-8IMY und einem Withholding Statement und legt für jedes segregierte Konto ein Formular W-8 (einschliesslich U.S. TIN) oder W-9 des Partners vor. Ein Disclosing QI hat im Allgemeinen keine Einbehaltungs- oder Meldepflichten nach Section 1446(f). Die Einbehaltung der Steuer auf realisierte Beträge erfolgt gemäss der für den zugrundeliegenden Investor vorgelegten Dokumentation und das Reporting (Formulare 1042-S oder 1099) wird durch den U.S. Withholding Agent direkt an den Investor ausgestellt.In PTP als Disclosing NQI investieren

Der Broker eröffnet segregierte Konten bei der Depotstelle, dokumentiert sich mit einem Formular W-8IMY und einem Withholding Statement und stellt für jedes segregierte Konto ein Formular W-8 oder W-9 des Partners zur Verfügung. Ausserdem wird der NQI der SIX SIS ein "NQI Agreement Letter" bereitstellen. Der NQI hat keine Einbehaltungs- oder Meldepflichten nach Section 1446(f). Die Einbehaltung der realisierten Beträge beträgt 10%, unabhängig von der für den zugrunde liegenden Investor vorgelegten Dokumentation, und das Reporting (Formular 1042-S) wird direkt an den Investor ausgestellt.

Der Hauptunterschied zwischen der Rolle als Disclosing QI und der als Disclosing NQI besteht darin, dass Disclosing QI die Möglichkeit haben, Investoren reduzierte Quellensteuersätze zu gewähren, wenn sie Ausnahmeregelungen auf Partnerebene erfüllen. Im Vergleich zur Rolle als NQI wird ein Disclosing QI jedoch weiterhin im Rahmen des QI Agreement handeln, was bedeutet, dass die Einbehaltungs- und Meldepflichten beim QI verbleiben (auch wenn er als "non-primary Withholding und Reporting Agent" agiert) und die als Disclosing QI gehaltenen Konten weiterhin Konten bleiben, für die der QI als QI handelt (was sie auch in den Geltungsbereich eines QI Periodic Review bringen würde).

Ein weiterer Unterschied besteht darin, dass gemäss SIX SIS keine U.S. TIN eines ausländischen Partners vom NQI an SIX SIS übermittelt werden muss. Gemäss den Anweisungen des Formulars W-8 muss jedoch eine U.S. TIN von einem ausländischen Partner angegeben werden. Diese Anforderung, so glauben wir, wird von U.S. Withholding Agents in Zukunft durchgesetzt werden, was bedeutet, dass die Erleichterung der Angabe einer U.S. TIN durch einen nicht-amerikanischen Investor möglicherweise nur vorübergehend ist.

Vorläufig gehen wir davon aus, dass Schweizer Broker, wenn sie PTP anbieten möchten, am wenigsten von 1446(f) betroffen sein werden indem sie sich als Disclosing NQI dokumentieren. Wenn sie U.S.-Investoren eine 0%-Steuerrate anbieten möchten, werden sie sich am besten als Disclosing QI dokumentieren.

4. Schlussfolgerungen

Derzeit haben viele Schweizer Broker aufgrund der potenziellen U.S.-Steuererklärungspflichten und der aufwändigen zusätzlichen Anforderungen an die Partnerdokumentation entschieden, aus dem PTP-Bereich auszusteigen. Die neuen Änderungen des Entwurfs des QI Agreements sehen vor, dass U.S.-Steuernummern von Nicht-U.S.-Partnern eingeholt werden müssen, was sowohl für QI als auch für Investoren eine neue Herausforderung darstellt. Darüber hinaus macht die Einführung einer 10-prozentigen Quellensteuer auf Transfers die Investition in PTP für Non-U.S. Investoren deutlich weniger attraktiv.

Es besteht nach wie vor grosse Unsicherheit über die Verpflichtungen von QI in Bezug auf Section 1446(f). Da das Einführungsdatum sehr nahe ist, hoffen wir, dass der IRS in letzter Minute eine Erleichterung oder eine zusätzliche Verlängerung des Umsetzungstermins veröffentlicht.

Schweizer QI, die sich dafür entscheiden, im PTP-Bereich zu bleiben, müssen ihre Bestände an PTP sorgfältig prüfen und für jeden Partner segregierte Konten für PTP bei ihrer Depotstelle eröffnen, wobei jeder Partner seine U.S. TIN angeben sollte, um sicherzustellen, dass er in der Lage ist, seine U.S. Steuererklärungspflichten zu erfüllen. Unabhängig davon, in welcher Rolle der Broker agiert, könnten Änderungen an der IT-Infrastruktur erforderlich sein, um die 10%-Quellensteuer vom Konto des Kunden ordnungsgemäss abzuziehen.

QI, die nur in out-of-scope PTP investieren, müssen angemessene Überwachungsverfahren einrichten, um sicherzustellen, dass der Partnership nicht in den Anwendungsbereich fällt. Sollten sie jemals in den Geltungsbereich fallen und der QI verfügt nicht über korrekte Prozesse zur Abführung der nötigen Quellensteuer, besteht die Gefahr eines Underwithholdings.

Im Non-PTP-Bereich ist noch unklar, ob ein Broker weiterhin als QI für diese Bestände agieren kann. Ungeachtet dessen empfehlen wir den Brokern, alle non-PTP zu identifizieren und sich mit ihnen bezüglich der neuen Dokumentationsanforderungen in Verbindung zu setzen und ein Verfahren für die korrekte Anwendung der Quellensteuer auf den realisierten Betrag oder die vorgenommenen Ausschüttungen zu vereinbaren.